炒股就看金麒麟分析师研报,巨擘性吧有你,专科,实时,全面,助您挖掘后劲主题契机!

开始:IPO日报

有这样一家欲在主板上市的公司,连年来营收和净利润节节高升,毛利率也跳跃同业平均水平。客户包括当代汽车、长安汽车、奇瑞、比亚迪、上汽等国表里闻明汽车制造商。它在汽车行业摸爬滚打二十余年,尽然要在职工的社保、公积金上“孤寒”。

据统计,公司应为2020年补缴的职工社保、公积金边界占当期利润的六成!直到2023年末,公司仍未给1420名职工交纳五项社会保障,未给1020名职工交纳公积金!

这家公司等于黑龙江天有为电子股份有限公司(下称“天有为”)。

值得瞩办法是,公司对大客户依赖重,研发用度率也低于同业可比公司的均值。此外,比拟可比公司的平均水平,公司的存货盘活遵守更低、短期偿债智商更弱、偿债压力大……

带着孤苦孤身一人“伤”,公司野心通过主板IPO召募30.6亿元,但是2022年末钞票总额仅为23.26亿元。募资金额远超自己钞票总额,天有为,确切值吗?

开始:公司官网

不给职工交五险一金的“好”公司

公司主要从事汽车样貌的研发遐想、分娩、销售和干事,并粗心向智能座舱领域拓展。

2020年至2022年(下称“评释期”),公司的贸易收入分手为9.34亿元、11.68亿元和19.72亿元,净利润分手为0.37亿元、1.14亿元和3.95亿元,揣度步履产生的现款流量净额分手为-1.01亿元、1.48亿元和1.01亿元。

不错看出,受益于居品和客户结构优化、境外客户销售增长等成分,公司贸易收入和净利润呈彰着增长的趋势,揣度步履产生的现款流量净额也由负转正。

同期,公司毛利率也不停飞腾,缓缓跳跃于同业可比公司平均水平。评释期内,公司主贸易务毛利率分手为17.73%、23.57%和32.10%,可比公司均值分手为19.90%、20.36%、19.38%。

这些数据和成长走势,无一不在彰显天有为公司揣度“有为”。

但是等于这样一家缔造已20年,欲在主板上市的企业,尽然接近一半的职工没交社保,1/4职工没交公积金!

笔据招股书和后续问询恢复,2020-2023年各年末,天有为应缴五项社会保障的职工东谈主数分手为2807东谈主、2276东谈主、3341东谈主、4159东谈主,执行交纳(取五险中交纳最低的比例)东谈主数分手为391东谈主、1379东谈主、1784东谈主、2739东谈主,执行交纳比例分手为13.93%、60.59%、53.4%、65.86%;为职工交纳住房公积金的东谈主数分手为0、1002东谈主、1743东谈主、3109东谈主,占职工总和的比例分手为0、44.02%、52.17%、74.75%。

三月系列也等于说,十分一部分职工莫得交纳五项社会保障和住房公积金。

笔据《社会保障法》《住房公积金处置条例》的相干限定,天有为过头境内子公司、分支机构的社会保障和住房公积金交纳情况是不对规的,存在被条件补缴的风险。

耐东谈主寻味的是,面对问询函“连合前述情况进一步说明,刊行东谈主未足额交纳社会保障、住房公积金的事理是否合理、依据是否充分”的条件,天有为其实并莫得给出“进一步”说明。

在这一项问询恢复底下,公司的回答仅把前几个恢复问题里如故说起的原因交流了一遍,称公司过头境内子公司、分支机构因部分职工自觉祛除交纳、自行交纳城乡住户基本医疗保障或城乡住户基本养老保障、新入职未办理罢了交纳手续等原因,未为该等职工交纳社会保障及/或住房公积金,该等事理具有合感性,依据充分。

受客不雅成分影响,有些行业存在部分新业态从业者偏好以其他表情自行交纳社会保障。但枢纽在于,天有为的社会保障和住房公积金交纳比例远低于同业业可比公司。也等于说,公司的看成是零丁的,与本行业的无数近况并不相符。

难座谈有为就这样缺钱,孤寒儿的“算盘”打到职工的头上,连五险一金都交不起了吗?

您还别说,2020年的时刻,公司概况还真就缺这职工的社保钱。

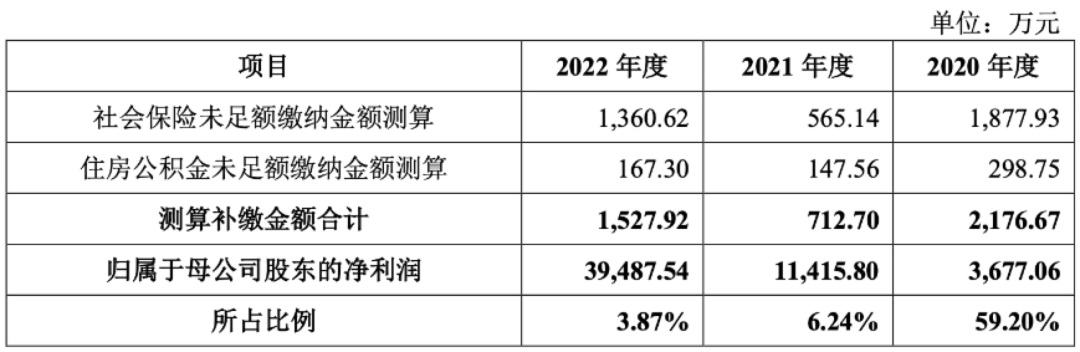

若公司补缴社会保障费和住房公积金,评释期各期补缴边界占当期利润总额的比例分手为59.20%、6.24%和3.87%。

近60%的利润是什么意见?这可不是什么“无奈”从牙缝里省钱,概况是靠着不给职工上社保、交公积金,盘“活”了公司的利润表。

若是不是公司行将IPO,补缴金额占比概况偶然能从近六成“速降”到个位数。

而所谓显赫“改善”的也仅仅个比值,功劳大多在飞涨的利润上。按照执行的未交纳东谈主数来说,公司在为职工交纳五险一金上仍存在很大的缺口。

2023年末,也等于天有为缔造已20年的时刻,公司仍未给1420名职工足额足项交纳社保,未给1050东谈主交纳公积金,占职工总东谈主数的比例分手为34.14%和25.25%。

依赖大客户,处处是短处

现在,公司居品主要期骗于汽车领域。

评释期内,公司电子式组合样貌、全液晶组合样貌和双联屏样貌等居品均期骗于汽车领域。公司业务高度依赖于汽车行业,主要客户为国表里闻明整车厂商和一级汽车零部件供应商。

因此,天有为的客户积聚度较高。

公司2022年、2023年向当代汽车集团的销售占比缓缓攀升,对当代汽车集团存在紧要依赖。

评释期内,公司上前五大客户销售金额占贸易收入的比例分手为76.02%、72.87%和84.42%。其中向当代汽车集团的销售金额占贸易收入的比例分手为10.31%、23.21%和53.03%。

这也意味着,汽车行业周期波动将平直导致公司揣度功绩波动。

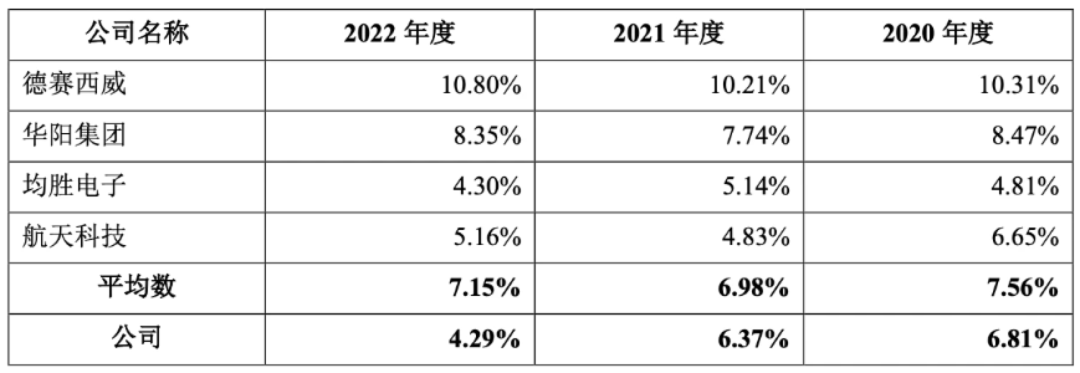

那么,公司自己的期间水平足以在热烈的行业竞争中打造护城河吗?与同业的研发用度率比拟,公司在研发上的参预经过、似乎还不够。

评释期内,公司的研发用度率合手续低于同业业可比公司的平均水平。

同业可比公司的研发用度率分手为7.56%、6.98%、7.15%。公司分手为6.81%、6.37%、4.29%,处于合手续下跌的情景。

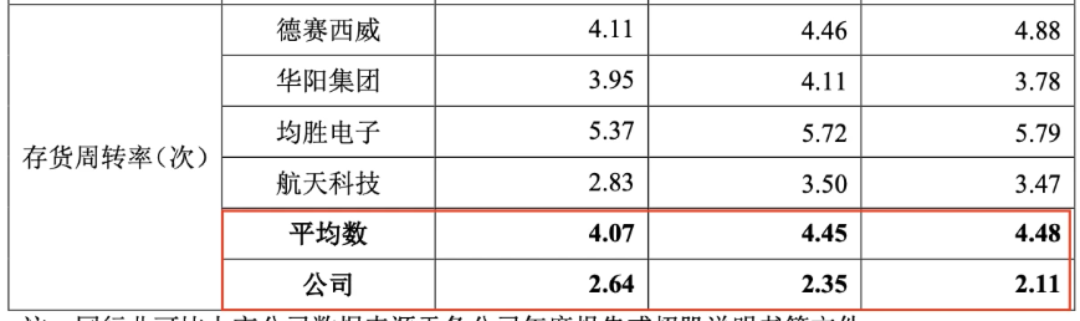

此外,尽管有大厂作念“靠山”,但公司的出清存货的遵守却不何如样。

同业业对比来看,评释期内,公司存货盘活率彰着低于同业业可比公司平均值。

公司的存货盘活率分手为2.11、2.35、2.64,但兼并时期可比公司的平均值为4.48、4.45和4.07。不错看出,跟着公司销售边界的不停增大,存货盘活率有所飞腾,但比拟同业可比公司均值仍落于下风。

对此,天有为示意,主要系公司现在营收边界与可比公司比拟仍存在一定差距。公司居品与国内整车厂商主要取舍寄卖销售形态,存货盘活率受制于下流整车厂整车销售情况。

值得瞩办法是,评释期内,公司的短期偿债智商也彰着较同业可比公司更弱。

一般来说,流动比率的数值接近2更好,同业可比公司均值分手为2.15、1.91、1.70,但天有为的流动比率分手为1.25、1.24、1.53;速动比率若是在1以下意味着公司短期可能靠近偿债风险,同业可比公司均值分手为1.67、1.40、1.15,而天有为则仅有0.77、0.80、0.96。

公司的钞票欠债率也与可比公司的情况不一致。可比公司的钞票欠债率平均值分手为42.63%、47.79%、51.48%,天有为一直高于可比公司均值,分手为81.11%、76.75%、62.25%。

股权结构方面,天有为像是一家鸳侣店。结果招股说明书签署日,王文博平直合手有公司53.60%股份,为控股推动。王文博、吕冬芳鸳侣所有这个词适度本公司88.99%股份的表决权,为公司执行适度东谈主。

本次IPO,公司拟召募资金30.6亿元。“在评释期各期末,公司钞票总额分手为15.11亿元、16.11亿元和23.26亿元,十分于公司欲通过IPO一次性募1.3个“我方”。

若是顺利召募到规画资金,公司将安排9亿元用于补充流动资金。公司示意,届时将有用改善公司成本结构,进步偿债智商。

概况,也会给一皆职工交五险一金了吧?

新浪声明:此音信系转载改过浪谄谀媒体,新浪网登载此文出于传递更多信息之办法,并不料味着赞同其不雅点或说明其描述。著述内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红艳 性吧有你